来源:财联社

记者梁柯志

临近5月金融数据公布,主流机构研究认为,5月份信贷和货币增速大概率延续4月的弱势。尤其值得关注的是,多数机构和观点均预测5月M1继续负增长,与M2的剪刀差难以短期弥合,甚至有扩大的可能。

光大证券分析师王一峰预计,5月新增人民币贷款1.0-1.2万亿,同比略少,增速预估9.3-9.4%左右;5月新增社融2.2-2.4万亿,同比多增6000-8000亿,增速上修至8.5%。

中金公司6月11日对新增信贷的预测较为悲观:5月新增贷款约9000亿元,较去年同期的1.4万亿元同比少增,贷款余额增速9.3%,环比下降0.3ppt;新增社融约1.7万亿元,高于去年同期的1.6万亿元;5月预计社融存量增速8.4%,环比上升0.1ppt。

6月12日,中信证券首席经济学家明明对财联社表示,在“挤水分”“去虚增”的背景下,信贷增长正在逐步回归理性和平衡,增速出现一定的下滑也是正常的,市场不用过度悲观。

不过,明明认为,企业持有的现金和短期存款减少导致的M1和M2的剪刀差扩大,可能表明实体经济中的流动性趋于紧张、交易活跃度下降。

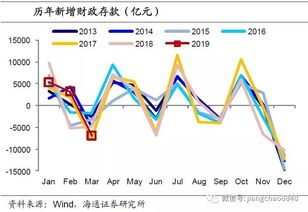

5月M1、M2剪刀差可能拉大,市场关注对消费投资的影响

6月10日,光大证券王一峰综合对公活期存款、M1历史走势及当前情况,预计5月M1大概率延续负增长。

进一步来看,如果假设月内对公活期、M1增量与去年同期持平,对应增速仍为-1.4%;若假设对公活期仍延续同比多减态势,M1负增幅度不排除有进一步拉大可能。

王一峰还指出,5月M1和存款结构仍将较大受到打击“手工补息”的影响。而且,这一情况在6月将继续延续。

6月12日,中信证券明明表示,如果M1和M2的剪刀差继续扩大,可能会影响和限制了消费和投资的增长潜力。

央行公布4月数据显示,狭义货币M1为66万亿元,同比下降1.4%,自2019年5月以来第二次出现M1数据的下滑,引发市场担忧和关注。同时,广义货币M2余额301万亿元,同比增长约7.2%,环比3月末的304.7万亿减少约3万亿,而且增速创下自2021年来的新低。

当时,东方金诚首席宏观分析师王青认为,M2与M1增速“剪刀差”持续处于高位,主要原因是房地产市场低迷居民购房需求下降,居民存款向房企活期存款转移受阻;同时,在经济下行压力下,企业经营投资活跃度偏弱,资金“活化”比重下降。

6月12日,国家统计局公布数据显示,5月份消费市场运行总体平稳,全国CPI环比下降0.1%,同比上涨0.3%,涨幅与上月相同;PPI环比上涨0.2%,但是同比下降1.4%。

下半年实体与货币供需平衡有赖财政发力

5月金融数据,机构多数认为对公零售均同比少增,银行主要依赖票据冲量完成时点任务。此外,中金和光大对社融预测均为正增长,主要原因是5月政府债发行提速。数据显示,5月国债、地方债发行明显提速,月内净融资规模分别为6913、6349亿,政府债合计同比多增7443亿。

明明则表示,在“挤水分”“去虚增”的背景下,信贷增长正在逐步回归理性和平衡,增速出现一定的下滑也是正常的,市场不用过度悲观,反而应当认识到它有助于避免资金空转和过度杠杆。

王一峰认为,在“去虚增、防空转”政策生效的当下,信贷增长约束已由供给侧转至需求侧,供需矛盾未见明显改善情况下,季中月份(5月)贷款高增概率较低。

5月信贷投放量稳速降情况下,王一峰认为M2增速不排除仍有进一步下行可能,预估5月M2增速在7~7.4%左右。

对于市场关注的M1负增长,中金公司宏观团队6月11日发布观点认为,打击手工补息影响之下,月增速仍然为负?机构预计新增信贷偏弱,剪刀差或继续扩大企业的活期存款增速弱短期无法扭转,观察到居民、财政性的活期存款增速较去年年底小幅上升,如果财政力度加大,那么活期存款持续上升的概率也会加大。

展望下半年,明明认为,继续降低实际融资成本还是提振社会需求不足的主要方式,他表示,预计下半年货币金融政策将继续保持适度宽松,可能会通过降准、降息等手段来降低融资成本,促进信贷扩张,同时利用结构性政策工具,引导资金更有效地流向实体经济的关键领域和薄弱环节。

文章已关闭评论!

2024-11-29 10:29:01

2024-11-29 10:00:29

2024-11-29 09:27:26

2024-11-29 09:00:23

2024-11-29 07:51:28

2024-11-29 07:50:19

2024-11-29 07:49:07

2024-11-29 07:47:53