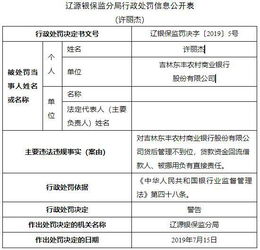

近期,江苏泗阳农村商业银行因个人贷款管理和员工行为管理不到位而被罚款。这一事件引发了公众对农村商业银行内部管理问题的关注。以下是对此事件的详细分析和建议。

个人贷款管理是商业银行日常运营中至关重要的一环。管理不到位可能导致风险的积累和损失的扩大。泗阳农村商业银行在个人贷款管理方面存在的问题可能包括:

针对个人贷款管理不到位的问题,泗阳农村商业银行可以考虑以下改进措施:

员工行为管理不到位可能导致内部作业风险和信任危机。泗阳农村商业银行在员工行为管理方面可能存在的问题包括:

针对员工行为管理不到位的问题,泗阳农村商业银行可以考虑以下改进措施:

江苏泗阳农村商业银行被罚款的背后反映了个人贷款管理和员工行为管理存在的一些潜在问题。面对这些挑战,银行需要通过加强内部控制、优化管理流程和加强员工培训等措施来改进现状,提升管理水平,确保银行运营的合规性和稳健性。

文章已关闭评论!

2024-11-28 18:44:18

2024-11-28 18:42:49

2024-11-28 18:41:24

2024-11-28 18:39:56

2024-11-28 18:38:42

2024-11-28 18:37:28

2024-11-28 18:36:04

2024-11-28 18:34:46