近年来,越来越多针对特定人群、特定需要的个性化保险产品相继亮相,各大保险公司的战争也愈演愈烈。

最近很多人听说支付宝上有一些理财型保险,这类保险保障好吗?可不可以买?今天,我们一起来聊聊。在买保险前,每个人都应该看看这篇文章:

本文重点:・什么是理财保险?值得买吗?

・我们需要配置哪些保障型保险

・支付宝上有哪些值得推荐的保障型产品

理财保险是集保险保障及投资功能于一身的新型保险产品,属人寿保险的新险种。它是侧重于投资、理财功能的保险。

理财型保险按照产品种类可分为分红险、万能险和投资连结保险;按照用途可分为教育金险和年金险。

下面就来说说理财保险有哪些优缺点!

1、优点

>>投资理财

对于一部分高收入家庭来说,对于保险的需求变大,不再仅仅局限于保障的功能,还希望在保障的同时获得理财和投资的服务。

当然,理财保险缺点也是少不了的,下面一一列举。

2、缺点

>>流动性差

一般来说,理财保险的投资期长、回报期也长,流动性差。投资收益很难在短时间内体现出来,并且资金变现能力弱。

>>保障一般

虽说理财保险既有保障作用,也能理财,但这两点做的都不够好,理财保险风险小、收益低,从投资理财角度上说,并不是最适合的理财产品。

另外在保障方面做得也不到位,单纯追求收益而忽视了保障功能,当风险真正来临时,理财保险也无法弥补风险所带来的损失。

为了防止大家入坑,这里给大家整理了一份保险避坑指南:

综合来看,理财型保险有一定的优势,但缺点也不少。而且我们都知道,购买保险是要遵循“先保障,后理财”的原则。在保障型保险基本充足的情况下才能考虑购买理财型保险。

对于一般家庭来说,配置好保障型保险才是当下最最最重要的!

二、我们需要配置哪些保障型保险前面我们也说到了,保障型保险才是我们每个人的必需,这里建议大家重疾险+医疗险+意外险配置齐全,另外寿险对于家庭经济支柱来说也需配置。

其中重疾险就是保障重大疾病的保险,被保人在确诊重疾后,且符合合同约定的条件下,会直接赔付一笔钱。这笔钱可以当做治疗费用、也可以弥补收入损失、家庭负债以及家庭日常生活支出。

医疗险则是一种报销型保险,因疾病和意外导致的住院医疗费都可直接报销。而且医疗险高保额,低保费,不限社保用药,弥补医保“保而不包”的医疗费用。

此外,它还能满足投保人对医疗条件的更高需求,预防巨额医疗费用支出对家庭造成的财务伤害。

意外险是指因意外导致身体受到伤害的事件,这种意外一般是外来的、突发的、非本意的、非疾病的。我们都知道意外无处不在,而且意外险保费便宜,为了以防万一,也是需要购买的。

寿险的责任非常简单,它是以“死亡或全残”为标的,只要出现其中一种情况就能赔。家庭支柱最需要购买,毕竟上有老,下有小,万一不幸死亡或全残,能避免让整个家庭陷入绝境。

三、支付宝上有哪些值得推荐的保障型产品说了这么多,那今天我们就以现在支付宝卖得最火的一款百万医疗险——平安e生保(保证续保版)为例,给大家仔细分析!

首先我们来看下它的产品图:

从上图我们可以看出:平安e生保(保证续保版)的保障内容有一般医疗+恶性肿瘤医疗++门诊+住院绿通等增值服务,产品本身的保障还是比较全面的。

而且对于有社保且30岁的人来说,首单保费只要364元,还是比较划算的。

那它究竟有哪些优势,下面我们就来好好扒一扒。

1、优点

>>续保条件好:平安e生保(保证续保版)6年保证续保,续保时无需审核,身体变差、曾有过理赔都不影响续保,对于保障到期后身体变差的人来说非常的友好。

毕竟目前市面上大部分百万医疗险都是买一年保一年,如果在这期间出险,之后想投保就很难了。而平安e生保(保证续保版)保证续保6年,还是很不错的!

>>保障全面:跟大部分医疗险一样,平安e生保(保证续保版)住院方面、门诊方面以及用药方面都是能够报销的;一般医疗也不限社保,社保范围内100%报销,进一步缓解了经济压力,基本保障非常扎实。

当然,市面上也没有那么完美的产品,平安e生保(保证续保版)也不例外,无论多好的产品都会有些小缺陷,下面就来讲一讲。

2、缺点

当然,平安e生保(保证续保版)也存在一些小缺陷,这里就不多说了,想了解的不妨看看这篇文章:

不过它保障全面、保费便宜,而且还保证续保6年,比较看重续保条件、年纪较大人群,可以选择哦。

如果想要了解更多百万医疗险,这里我给大家整理了一份高性价比的产品:

总之,我们在买保险时,首先应该考虑保障型保险,在保障型保险和预算充足的情况下可以考虑购买理财型保险。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑。

现在的保险可谓是“神通广大”,除了保命,还有保钱的。

、意外险这些就是保命的,而理财型保险就是保钱的。

那么什么是理财型保险,它是如何保钱的,保钱安全吗?

今天,深蓝君就给大家讲讲什么是理财型保险。

内容要点如下:

理财型保险也就是我们常说的储蓄险,是带有理财性质的保险产品,包括年金险、增额终身、万能险、分红险和投资连结保险。

除了年金险和增额终身寿险是保证收益的,另外的几种要么是不能保证收益,要么是收益会上下浮动。

深蓝君建议大家如果想要买理财型保险,首选年金险或是增额终身寿险,其它的万能险、分红险等收益有较大不确定性的产品,建议谨慎考虑。

所以,接下来,深蓝君就来为大家再具体讲讲什么是年金险、增额终身寿险以及它们有什么特点。

年金险也就是先交钱给保险公司,到了约定的期限或合同规定的期限再返还钱。

增额终身寿险可以从字面上来理解,增额也就是保额能增长,终身也就是可以保障一辈子,寿险也是就是身故了可以获赔一笔钱。

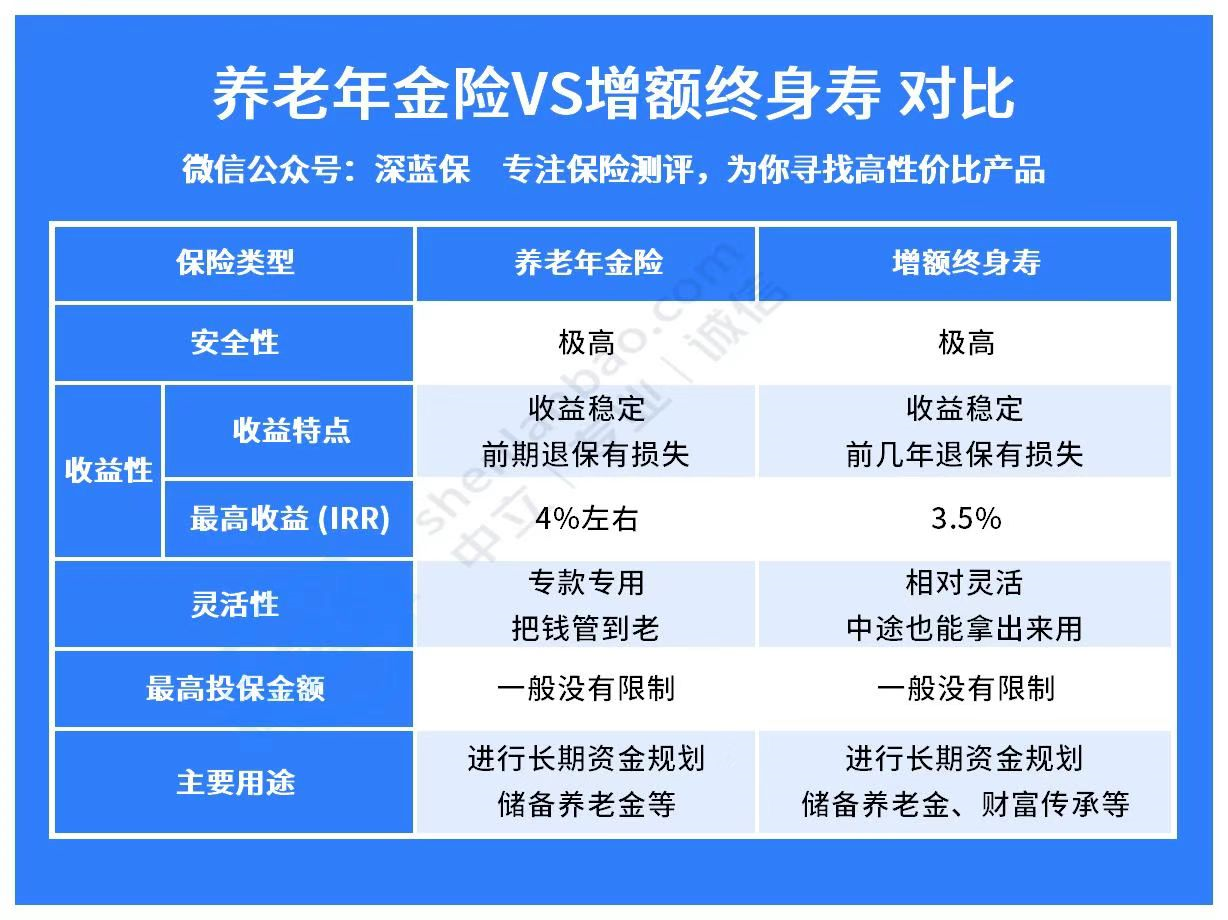

二者的区别主要如下:  二者都有收益安全稳定,锁定长期收益,收益复利递增的特点。

二者都有收益安全稳定,锁定长期收益,收益复利递增的特点。

收益安全稳定即收益是白纸黑字写在合同中,不会随意改变,且保单受到《保险法》保护,即使之后承保的公司出事了,也会由银保监会指定其它保险公司来承接保单,保护保单的权益。

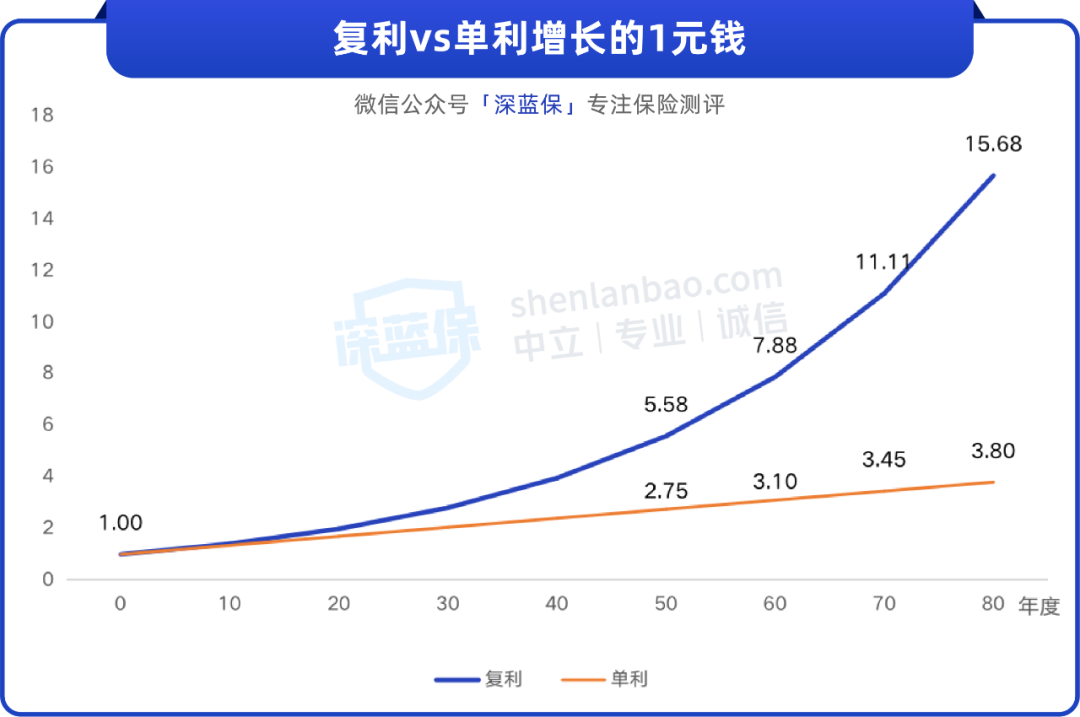

锁定长期收益,收益复利递增即年金险和增额终身寿险的收益每年会按一定的利率复利递增,复利即利滚利,随着时间流逝,收益将越涨越快,而不像单利那样均匀增长。

如下图是 1 块钱按照 3.5% 复利和单利增长的对比:  可以看到,到第 50 年,复利比单利只多了 2.8 元,到第 80 年,却足足多了 11.9 元。

可以看到,到第 50 年,复利比单利只多了 2.8 元,到第 80 年,却足足多了 11.9 元。

当然,二者也有差异,主要是体现在收益和领取的灵活性上。

按市场规定,目前年金险的收益最高达4%,而增额终身寿险最高收益达3.5%。

此外,年金险领取没有增额终身寿险那么灵活,年金险什么时候领取,每年能领取多少都是固定好的,而增额终身寿险领取较为灵活,一般没有次数限制,领取额度也没那么高的限制,如果想领钱,可以通过减保取现的方式领到一笔钱。

所以,这么看来,年金险和增额终身寿险都是比较安全可靠的理财型保险,那么两种理财型保险的收益如何,接下来就来看看。

理财型保险的收益如何,我们分别选择一款收益不错的产品来看看。

1、年金险收益如何,以养多多3号为例  如上图,30岁女性投保,交5年,每年交5万,60岁领取。

如上图,30岁女性投保,交5年,每年交5万,60岁领取。

养多多3号(计划一)到了60岁,每年可以领取39600元养老金,而到了80岁,累计可以领取792,000元养老金,这时候退保的话还有现金价值28.4万元,累计共领取107.6万元,irr为3.77%。

而养多多3号(计划二)到了60岁,每年可以领取37400元养老金,到了80岁,累计可以领取748000元养老金,这时候退保的话还有现金价值26.8万元,累计领取101.6万元,irr为3.62%。

2、增额终身寿险的收益如何,以乐享年年为例  如上图,30岁女性投保,交5年,每年交5万。

如上图,30岁女性投保,交5年,每年交5万。

到了60岁,保单的现金价值达到了65万,收益率达到了3.470%。

而到了80岁,保单的现金价值达到了129.7万,收益率达到了3.487%。

总的来看,不论是乐享年年增额终身寿险还是养多多3号年金险,二者都是时间越长,收益越高,还可以以后用来当养老金。

而增额终身寿险由于资金领取更灵活,因而也可以自由规划资金,用于救急、用于养老、用于子女教育金等等。

年金险和增额终身寿险产品这两款理财型保险都是比较适合作为理财工具的,收益安全稳定,且可以复利递增。

当然,这两款理财型保险的收益率是无法和银行存款、国债等相提并论的,收益会较低。

如果可以接受这两款理财型保险的收益率,又想要储蓄,长期稳健增值的,可以考虑这两款收益安全稳定的保险。

想知道有哪些收益和保障不错的产品值得买的,可以点击右边的文章查看《储蓄保险是什么?推荐这几款储蓄保险产品!》。

最后,看完以上内容,如果你还想了解更多理财型保险详情的或是还有其它不明白的地方,都可以点击下方卡片进行咨询~

文章已关闭评论!

2024-12-19 15:05:05

2024-12-19 15:03:41

2024-12-19 15:02:17

2024-12-19 15:01:19

2024-12-19 15:00:49

2024-12-19 14:59:23

2024-12-19 14:58:00

2024-12-19 14:56:36