近日,首批个人养老金理财产品名单发布,包含工银理财、农银理财、中邮理财三家机构发售的7只个人养老金理财产品。其中,1只产品为混合类产品,其余6只均为固定收益类产品,最短持有期在360天至1095天不等。

随着个人养老金理财产品的落地,个人养老金四类相关产品已全部集结完毕。从数量方面看,储蓄类个人养老金产品数量最多,达455只产品;基金类产品133只;保险类产品13只。

四类个人养老金产品同台竞技,消费者该如何选择?工行北京一分行客户经理表示:“如果用户风险接受程度较小,可以选择个人养老金储蓄产品,或者个人养老金保险产品;如果用户能承受一定的投资风险,可以选择相关理财产品和基金产品。”

7只个人养老金理财产品上线,

业绩基准最高至5.75%

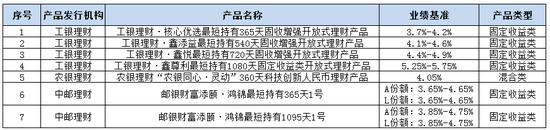

据社会保险公共服务平台显示,近日该平台共发布7只理财类个人养老金产品,发行产品的机构包含工银理财、农银理财、中邮理财。

具体来看,工银理财发售的4只理财产品分别为工银理财·核心优选最短持有365天固收增强开放式理财产品、工银理财·鑫添益最短持有540天固收增强开放式理财产品、工银理财·鑫悦最短持有720天固收增强开放式理财产品、工银理财·鑫尊利最短持有1080天固定收益类开放式理财产品。

从风险等级看,前3只产品风险等级为PR2,最后1只产品等级为PR3。另外,上述产品最短持有期分别在365天、540天、720天、1080天,业绩基准最高可至5.75%,产品类型均为固定收益类。

农银理财共上线1只个人养老金理财产品,为“农银同心·灵动”360天科技创新人民币理财产品,其为混合类产品,业绩基准为4.05%。

中邮理财上线2款个人养老金理财产品,为“邮银财富添颐·鸿锦最短持有365天1号”以及“邮银财富添颐·鸿锦最短持有1095天1号”,产品类型为固定收益类产品,业绩基准在3.65%至4.75%之间不等。

608只个人养老金产品上线,

3家银行开通四类产品业务

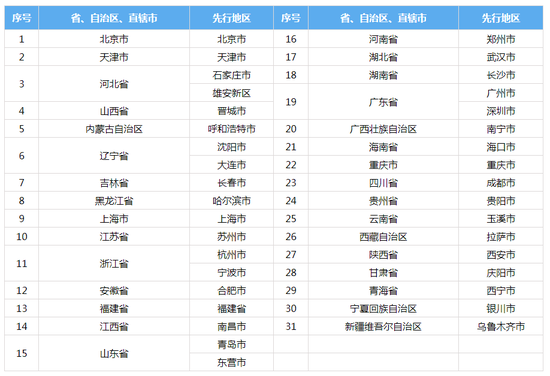

去年,人力资源和社会保障部会同财政部、国家税务总局公布了个人养老金先行城市名单,北京市、天津市等36个先行城市及地区入选,该地区投资者可开通个人养老金账户,购买养老专属存款、养老基金、养老保险、养老理财等个人养老金金融产品。

公开资料显示,截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额142亿元。

社会保险公共服务平台显示,截至目前,国内市场共上线608只个人养老金产品。其中,储蓄类个人养老金产品数量达455只产品,基金类产品133只,保险类产品13只,理财类产品7只。

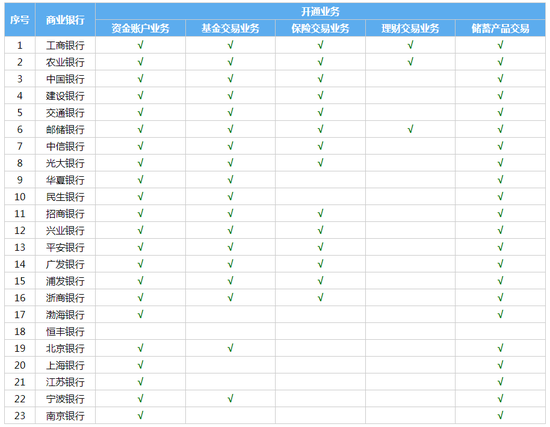

从商业银行个人养老金业务开办情况看,目前开通个人养老金基金交易业务的银行有18家,开通保险交易业务的有14家,开通理财交易业务的有3家,开通储蓄产品交易业务的有22家。

值得注意的是,目前仅、、开通了个人养老金四类产品业务。

从保险公司方面看,目前个人养老金保险产品已扩容至13款,9家相关发行机构包括保险股份有限公司、中国人民人寿保险股份有限公司、太平人寿保险有限公司、太平养老保险股份有限公司、泰康人寿保险有限责任公司、国民养老保险股份有限公司、新华人寿保险股份有限公司、阳光人寿保险股份有限公司、工银安盛人寿保险有限公司。

养老理财收益较好回撤较小,

个人养老金有助于完善养老规划

相对于其他产品,养老理财产品有哪些特点?明明债券研究团队曾发文表示:“养老理财风险收益特征优越,在理财大规模破净的情况下,养老理财收益较好,回撤较小,为投资者带来了良好的持有体验。”

同时,该团队还指出,从穿透后整体大类资产配置而言,固收类资产仍是养老理财产品的配置主体,占比达到80%。

针对上述养老专属存款、养老基金、养老保险、养老理财四类产品,投资者该如何购买?

工商银行客服人员表示:“凡开立了个人养老金账户的用户,均可在App‘个人养老金专区’购买相关产品。”

谈及投资风险问题,工行北京一分行客户经理表示:“如果用户风险接受程度较小,可以选择个人养老金储蓄产品,或者个人养老金保险产品;如果用户能承受一定的投资风险,可以选择相关理财产品和基金产品。”

去年,备受瞩目的个人养老金制度正式实施,该制度的推出究竟有什么好处?

上海高级金融学院金融学教授吴飞指出:“就个人而言,个人养老金作为基本养老保险的补充,缴纳、投资和领取方式都更加灵活,有助于完善养老规划。另外,相比普通投资理财,个人养老金享有税收和费率优惠政策。最后,养老金账户内资金定期存入、长期持有的特性可以帮助投资者降低投资难度,切实提升投资收益。”

那么,如何让个人养老金制度发挥作用,让多层次养老保险体系真正发展起来?

“关键在于吸引居民参与。”中国社会科学院世界社保研究中心主任郑秉文指出,从36个先行城市开立个人养老金首批账户到现在,势头要好于2018年试点的递延型商业养老保险。

中国消费者报报道(记者聂国春)近日,首批个人养老金理财产品名单公布,标志着个人养老金可投资的储蓄、理财、保险、公募基金四类金融产品已经全部亮相。四类产品“同台竞技”,这可难倒了消费者:不同的个人养老金产品有何优势和不足?这些产品的申购费率是否一致?个人的“养老钱”又该如何配置?

608款产品可供选购

2月17日,工银理财首批4款个人养老金理财产品“颐享”系列新品正式成立,消费者1元起购,每日可买。

在个人养老金理财产品开售前,个人养老金储蓄、保险和基金产品均已亮相。来自国家社会保险公共服务平台的数据显示,截至2月17日,国内市场共上线608款个人养老金产品。其中,个人养老金储蓄产品数量最多,有455款;基金类产品次之,有133款;保险类和理财类产品分别为13款和7款。

不过,并不是任一经办机构都能选购上述四类产品。《中国消费者报》记者在交通银行个人养老金专区看到,目前消费者可选购的产品只有基金、保险和储蓄产品,产品总数不超过10款。

据记者了解,目前开通个人养老金储蓄产品交易业务的银行有22家,开通基金、保险和理财交易业务的银行则分别有18家、14家和3家。其中,仅工商银行、农业银行、邮储银行开通了全部四类产品业务。

四类产品各有特色

养老金投资,预期收益率自然是消费者最关注的。除了收益固定的储蓄产品,从已经披露的业绩表现看,首批7款专属商业养老保险产品的结算利率较为亮眼。其中,稳健型账户2022年年化结算利率在4%至5.15%之间,进取型账户年化结算利率在5%至5.7%之间。

首批7款个人养老金保险产品2022年结算利率

基金产品方面,有130款自成立以来取得正收益。其中,中欧预见养老2050五年Y类份额(目标2050年退休领取,5年期)目前收益率为5.43%,位列榜首;工银养老2050五年Y类份额收益5.28%,广发养老2050五年Y类份额收益4.59%,分别位列第二和第三。此外,还有19款个人养老金基金Y类份额成立以来收益在3%至4%之间。收益在2%至3%之间、1%至2%之间、0至1%之间的基金产品则分别有22款、55款和31款。

理财产品刚成立,实际收益还不确定。根据3家理财公司公布的预期收益率,业绩基准最高可至5.75%,最低则为3.65%。

除了收益,这些产品又有哪些优势和不足呢?资深精算师徐昱琛在接受《中国消费者报》记者采访时分析指出,储蓄类产品一般是3年至5年期限,优点是期限较短、收益保本、老百姓比较熟悉,但储蓄产品是单利,收益偏低,利率今后会调整。理财类产品门槛低且费率优惠,兼顾储蓄性和流动性,但收益优势不突出,还不保本,消费者要承担一定的风险。保险类产品采用“保底+浮动”的收益模式,最终的结算利率为“保底利率+浮动利率”,稳健型和进取型的账户设置也让消费者可以根据自身风险承受能力进行选择,不过产品的流动性较差,费率较高。

“基金类产品分为两种类型:目标日期型和目标风险型。前者的投资策略是,随着时间越接近目标日期,股票仓位越来越低,避免在快退休是出现大的资产波动。后者常带有‘稳健’‘平衡’‘积极’这样表示风险的字样,来突出产品的配置和风险。”徐昱琛说,目前来看,基金产品的收益较其他几类产品要高,但缺点是收益波动比较大。

如何配置“养老钱”

来自人社部的数据显示,截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额142亿元。随着越来越多的产品上市,参加人数和缴费人数都将上升。那么,每年缴存的12000元到底该买些什么产品呢?

对此,招商证券研报指出,投资者应立足于自身风险偏好选择合适的产品。储蓄和保险产品适合极度厌恶亏损的投资者;对于低风险投资者,理财和基金类产品均可考虑,后者可重点考虑稳健型养老目标基金、目标日期2025、2030的产品。此外,首批129款个人养老金基金中有50%的产品为中高风险,短期持有受市场影响较大,适合希望长期参与权益市场的中高风险投资者。

“投资者要从自身的养老需求出发,根据投资理财能力、风险偏好、可投资资金等因素,做好个人养老金产品配置。”招联金融首席研究员董希淼对《中国消费者报》记者表示,一般来说,对于即将退休的人群,建议选择更稳健的产品;退休时间还早的话,可适当配置中高风险的基金和理财产品。另外,由于个人养老金账户资金封闭运行,只有达到相应年龄条件或在少数特殊情况下才可领取,投资者应养成长期投资习惯,并提前做好资金流动性安排。

“我个人肯定选基金类产品。”徐昱琛告诉记者,储蓄产品除了利率偏低,还要求“实际年龄+产品期限≥55”,这意味着没到35岁的人无法购买。保险类产品虽然由于复利的存在,收益略高,但难于退保、流动性较差。理财和基金类产品都不保本,但基金在收益和目前可供选择的产品丰富程度方面,都要优于理财产品。

记者注意到,理财、基金和保险类产品在申购时都有一定的费用,目前一些机构推出了费率优惠活动。例如工银理财宣称,旗下4款产品均免收销售服务费和超额业绩报酬,管理费也降到5BP。中邮理财也在费率方面进行了大幅度降费让利,管理费、销售费打两折,且不收取超额业绩报酬。

徐昱琛提醒消费者,在购买个人养老金产品时,一定要关注产品的费率情况。虽然每年看起来不多,但长期来看也不是一笔小数目。目前各机构对于产品申购都有一定的费率优惠,如果选购同一类产品,要尽量选择优惠力度较大的产品。

您好,个人养老金买理财产品需要同时开通两个账户:一个是在个人养老金服务平台建立个人养老金账户,用于信息记录,查询管理等,另外一个就是在银行或是指定的第三方金融机构办理个人养老金资金账户,可以用于购买理财产品,缴费等,如果后期想要做个人养老金理财可以选择证券公司办理基金账户,通过券商开户后会给您配备专业投资经理服务您。个人养老金理财优势:

1、灵活性高。个人养老金相对比较灵活,它并不是强制养老保险,大家有钱就可以交,没钱就可以不用交。

2、安全稳定。个人养老金账户以个人管理为主,大家在建立个人养老金账户之后,可以在个人养老金资金池当中选择一些符合条件的理财产品。这个平台当中的理财产品都是经过严格把关审核才纳入当中的,所以这些理财产品相对比较安全。

3、具有强制储蓄,让资金真正为养老服务。现在很多人也有可能是自己通过购买存款或者理财产品留作养老,但这种方式缺乏持续性和稳定性,而个人养老金实行的是封闭式管理,没有出现一些特殊情况,这个钱是不能随意取出来的,而是一直躺在里面,直到大家退休为止。

如果想进一步了解个人养老金理财问题都是可以随时联系我,点击右上角添加微信,24小时在线为您服务。专业的投顾团队为您选择更合适的养老金配置!

文章已关闭评论!

2024-12-23 05:01:55

2024-12-23 05:01:36

2024-12-23 05:00:30

2024-12-23 04:59:02

2024-12-23 04:57:34

2024-12-23 04:56:33

2024-12-23 04:56:08

2024-12-23 04:54:43