作者:菜泡饭

配图:日剧《我,到点下班》

商务:贺贺

- 1-

这几天比长假综合征更难熬的是什么?

花光了钱不得不含泪搬砖的心情。

比如我,假期有一半天数,每天走路少于100步。

但要是以为这样就省下了钱,那简直太天真了。

国庆期间,我给爸妈买了手机,总价4000;随了份子钱,共3场3600;加上回家路费、外卖费、超市费……

一个假期,多放假一天,可就多花很多钱!

但我也知道我不是一个人:

# 国庆假期花了多少钱 # 这个热搜下,看着也是哀嚎一片:

有人全家出游5万还打不住;

有人7天喝了5次喜酒,一个月工资都给了别人的婚礼;

也有人躺在家抢抢茅台酒,买买大闸蟹,不知不觉清空了购物车……

可有的人,赚起钱来也非常出人意料了:

你发现没,会赚钱的人,总是到处都赚得到,但这样的人又都是少数。

- 2-

大部分人呢,守着一份工作,每月领些工资,也就这么过下来了。

但谁都有想要更多钱的念头,而且最好是付出少回报高,一夜致富那种。越缺钱,这种观念就越强烈,最后呢,也越容易掉进坑里。

比如我父母这一辈人,是经历过产生大量「暴发户」的年代,所以我爸长期买彩票,渴望靠手气一次性发财;

我妈和我阿姨们呢,把薅羊毛和省钱作为「生财之道」。

「天下没有免费的午餐!」我很怕老人家被骗,每一次都要叮嘱我妈,「千万别贪小便宜,卡里不要有很多钱,不要转钱给别人!」

我姑姑一家拆迁款几十万,就是这么投到一分不剩:

听说哪个投资回报高,就把钱一次性都放了进去。群聊加了不少,银行卡里也快速有5位数的钱打回来,说是利息,但这些不花成本的钱,哪敢用?最后还不是都打了水漂。

其实谁不希望自己投资一把就赚上几百万?但这件事真的存在吗?得多幸运才能「一夜致富」!

工作这么多年来,我才渐渐明白,期待「空手套白狼」或者「暴富」,是最大的黑洞,反而是那些被我们嘲笑想太多的人,越有潜力成为「人生优质股」。

- 3-

一样是追求财富,我身边的人慢慢显现出了不同,大致可以分为两类人:短期利益追求者和长期主义者。

前者看着很有目标,行动高效,但其实常常两只脚都踩在坑里,风险非常高,为此付出的成本都够养活自己很多年了。

同学小风前几年就一度深陷「踩坑」怪圈里:

一方面是不懂理财产品乱买,以致不赚反亏。

刚毕业的时候我们都不懂,但她意识很超前,听产品经理推荐说:「银行利息太低了,这款绝对有潜力,收益率不会低。」她想想有道理,问都不问就买了,结果只有第一个月赚了80多块,一年多后想用钱去取,发现还亏了200元。

因为她买的这款理财产品里有一支股票连续亏损了3个月,但她根本不知道。

另外是知识焦虑导致透支消费,一直囤知识却消化不了。

毕业3年是道坎,为了跟上社会发展,小风跟风买很多可能并不适合自己的在线课程,又办很多健身卡、瑜伽卡,学乐器培养爱好,前前后后半年时间她总共投进去了1万5,但她工资也才8000块,最后是什么技能都没好好学会,结果还白白给自己增加了每个月超过3000的信用卡债。

后来躲过了P2P、比特币,却又一次栽在买房上。

去年她和老公看中一套90平方的二手房,房东急抛,总价130万,双方父母加上自己去借钱,硬是买了下来,但两个人的焦虑却成倍增长,因为工资加起来都不超过1万5,却要每个月还贷6000+,更不用说欠的外债带来巨大的心理负担。

别人买房子是升值,他们买房子就真正成为了赔上生活质量的房奴。

所幸后来她终于放弃一夜暴富的心态,开始踏实学起理财,这才把生活过得舒服了一点。

小风最早几年就是这样盲目把自己变成了典型的短期利益追逐者,想要抓住各种机会,又期待速成,其实反而这样最得不到想要的。

小风的困境,是很多至今仍在为工资挣扎的人的同款困境。

- 4-

而这个时候那些「长期主义」者的同龄人呢?早就人生赢家了。

我的闺蜜从大学刚毕业起就开始存定投,那个时候工资1500块她都要坚持每个月投200块,但她自己就学的财会专业,有知识基础又耐得住性子,所以这笔钱历经了10年,已经复利膨胀到足以支付孩子的大学学费了。

同样是她,总是跟我们讲的是「看5年后的自己」。她的所有投资、理财包括个人成长的投入,都是按照自己的5年计划,一步一步琢磨、拆解后,按阶段实现的。

现在闺蜜有一套海外资产,为孩子准备将来留学,平时睡后收入比我们这些拿工资的还高出三四倍,不得不说,是长期主义的思维帮助了她。

「只有长期主义者,才能和时间做朋友」,这是罗振宇在去年跨年演讲中的主题,获得了很多成功人士的认可。

贯彻这种思维最成功的人,财富已经不可计数:

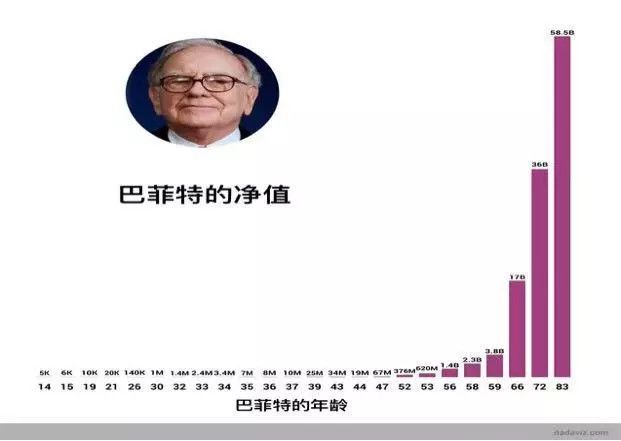

我们知道巴菲特是股神,也常传他从小就很会做生意,但其实他财富的99.8%是从50岁才开始显现的。

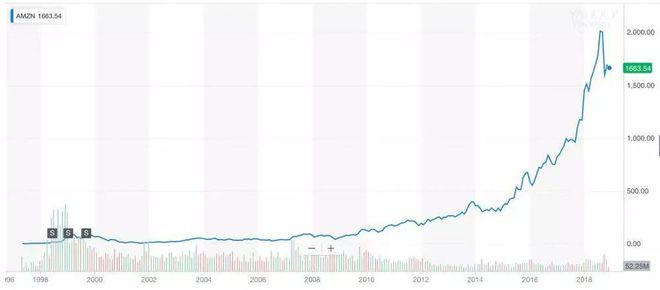

目前最成功的市值千亿企业亚马逊,1997年上市之初,创始人贝佐斯就对公司股东表示:「亚马逊立志做一家有长远发展的公司。一家我们的子孙们都能够见证的伟大的公司。」

他在2011年年报中又强调:「如果你做一件事,把眼光放到未来三年,和你同台竞技的人很多;但如果你的目光能放到未来七年,那么可以和你竞争的人就很少了。因为很少有公司愿意做那么长远的打算。」

如果你是那个1997年就买了亚马逊股票的人,你会坚持这么久等到他们成为世界首富吗?

很少有人能真正做到,可一旦做到,财富自由就不是什么难事了。

- 5-

「总结我所犯的错误,其实是人性的弱点——无知、盲目、冲动。」这是小风自从开始系统学习理财知识后,得出的教训。

通过学习,她还深刻总结出了不踩坑的几条原则:

1、不懂的不要碰

学了股票课后,她说每次都会考虑这个股是什么公司?靠什么挣钱?10年内整体情况如何?财经报上如何评价它?公司利润率是多少?综合后再结合现在价格,低买高卖,到收益率达到30%抛出。股票收益还真的在上涨。

2、做计划,要自律

家庭就像一个公司,收入,支出,外债,投资这些都需要计划。我现在每个月清楚知道钱花在哪里,也有计划将钱分四部分:基本生活(30%)+还债(50%)+养儿(10%)+保命金(10%)。

3、不再交智商税

不反对学知识,但反对盲目跟风学知识;不反对消费,但反对盲目不理性消费。有一夜暴富念头的人,往往都不会富有。没有守财的能力,财富终将也会散去。能做的就是提高理财技能,培养财商。

这些都是从长投学堂的14天理财训练营开始学起的财商思维。

2018年,长投学堂荣获腾讯回响中国「年度教育领军人物」和「知名在线教育品牌」两项大奖,并于9月初完成1亿元A轮融资。

观看长投学堂2018年纪录片进一步了解长投学堂

长投学堂明星产品9元14天小白理财训练营已经开到90期+,累计帮助300万+用户,从零开始,迈出理财第一步。

很多人因为这门学费仅9元的课程,颠覆了几十年的金钱思维,改变了自己的人生:

30岁离异二宝妈从工厂女工,到8个月攒下6万+;

90后姑娘裸婚,婚后3年买了2套房+1辆车;

工资3K的宝妈,成功做到年收入10万+;

还有学员转行为职业投资人,带着家人环游世界。

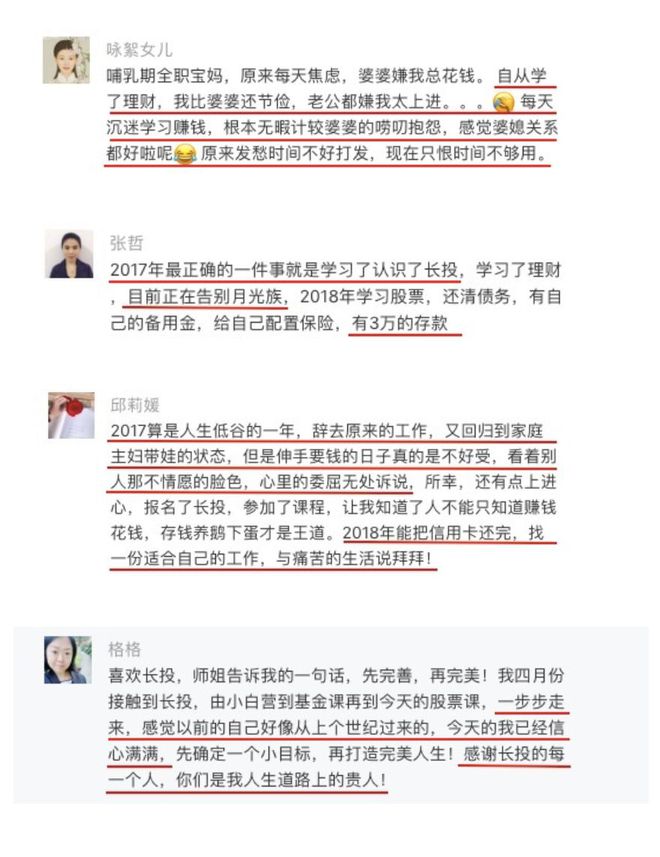

▲长投学堂汇集了一群爱学习的小伙伴

老读者们知道,长投学堂14天小白理财训练营已经和我们合作过很多次了,每次开班名额都瞬间报满。

看到小伙伴们晒自己的改变和成长,变得自信笃定不再迷茫,真的由衷地替他们开心。

▼来自一线学员的课程评价~

▲上下滑动查看更多

这次我们与长投学堂合作了「14天小白理财训练营」,为小伙伴们争取到500个开放名额。

想参加的小伙伴,直接拉到文末报名啦,因为他们每次的名额都是瞬间报满,上期不到1小时就报满截止了!

拉到文末抢先加入课程

长投学堂14天小白理财训练营不仅干货很多,讲得深入浅出很有趣,而且实用性很强,包含了很多可以马上上手的方法。

更有暖心的专属班班和助教,指导和陪伴学习。只要提问,都能得到耐心解答。

学习氛围超好

理财并不难学,一旦开始,你将会尝到不工作也能赚钱的甜头,拥有更多被动收入,人生也更自由。

长投学堂理财训练营

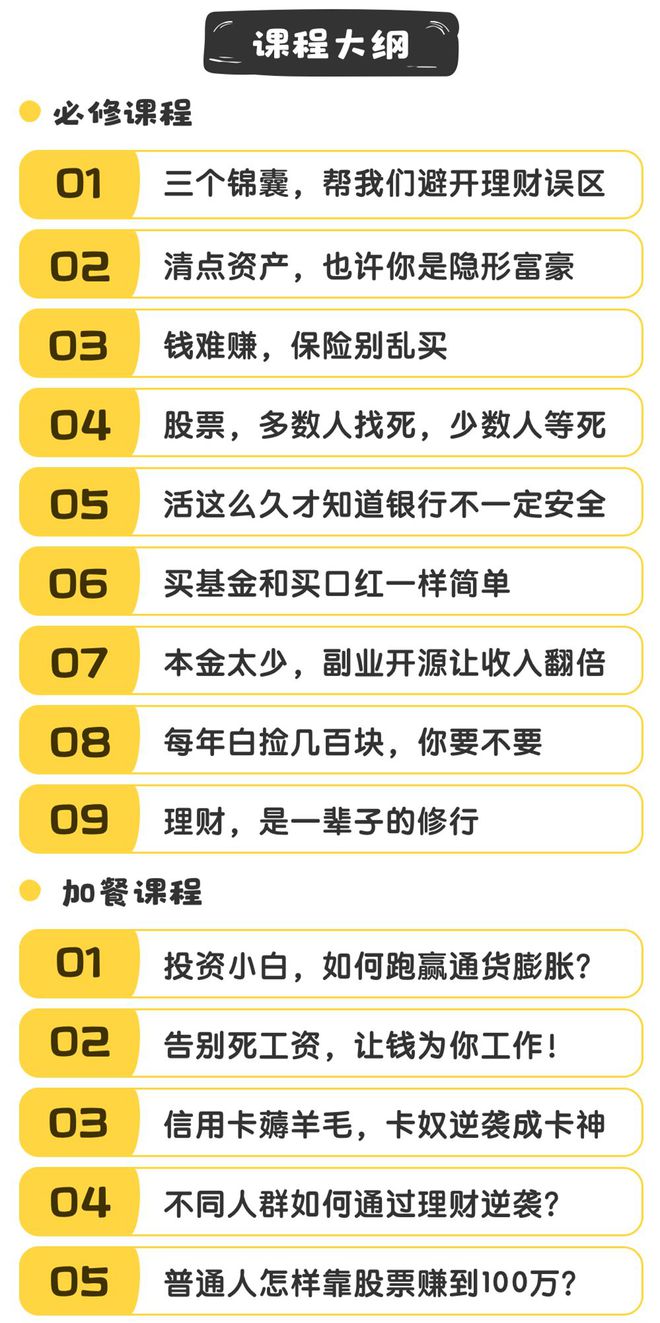

▌适合人群&你将得到

零基础,完全不懂理财?

——简单几招,教你轻松跑赢通货膨胀。

月光族,每月吃土?

——告别死工资,让钱为你工作!

信用卡奴,工资都还给银行?

——学会用信用卡薅羊毛,卡奴变成卡神。

盲目投资,投资凭感觉?

——宝妈/职场新人/学生党,不同人群定制化理财方案。

▌学习方式是怎样的?

学习方式为课程+微信群分享+班班和助教辅导陪伴。

课程为音频+文字+漫画形式,学习时间很灵活,可以反复回听。

微信班级群内每天早晚有干货讲解和答疑,错过可以集中回看。

▌报名之后如何进群?

成功报名后,就能看到班班联系方式,请一定添加班班微信,确保能成功进群哦。

有时报名的同学较多,班班无法第一时间通过你的好友申请,请不要着急,我们会在隔日9:00前通过申请~期待与你相遇!

▌报名或加班班遇到问题怎么办?

【长投学堂服务号】,后台回复「人工客服」。

零基础理财干货

14天社群抱团成长

仅需9元,购买课程

把想要的生活过成每一天的样子~

(只有500个名额,报满即止!)

▲

加入「Momself」专属训练营

9元,14天,给自己更自由的人生!

最后要说一句:当钱不再是问题,你将会拥有更广阔的世界和更自由的人生,但前提是——你一定要开始!

产品编号:ZH070415009200D36

名称:“乾元—开鑫享”2015年第42期(国庆节专享)理财产品

销售日期:2015年09月30日07:00至2015年10月09日17:00

产品说明书:点击查看

相关公告

中国建设银行理财产品终止及清算公告2016-01-26

中国建设银行理财产品成立公告2015-10-13

“二手”理财产品为何成理财爆款

卖家:比提前赎回划算 买家:年化收益比一手还高 专家:可考虑建立统一转让市场

某银行APP上挂出的待转让理财产品

自银行理财产品面世以来,封闭型固定期限类产品到期前一般是不可赎回也不能转让的。然而买了理财急需用钱怎么办?银行理财产品收益减少,想买到收益更高的产品,有没有地方捡漏?这两个问题,银行新推出的理财产品转让业务都可圆满解决。北京青年报记者发现,近期“二手”理财产品成理财市场热点。

据北青报记者不完全统计,以“高收益”和“流动性”受到欢迎,目前已有招商银行、中信银行、浦发银行、兴业银行、渤海银行、杭州银行、浙商银行、江苏银行、宁波银行等十余家银行推出理财转让业务。

优势

比提前赎回划算 买“二手货”有得赚

浙商银行的客户董先生已经用过几次转让业务。“去年我就因为着急用钱转让过一次,三个月期限的产品,还剩一个月,我挂出单子,很快就有人买了。今年我又转了一次,也很快成交了。”董先生说,因为有了这个业务,他现在可以很放心地购买期限更长收益更高的理财产品。

李女士曾购买一份20万元的理财产品,期限为1年,预期收益率为4.5%。持有半年后,李女士急用资金,就用较高一点的预期收益率(4.7%)转让。据估算,扣除手续费0.05%后,李女士当天就能收到204103元。折算下来,她的实际年化收益率约为4.1%,损失并不多,资金却轻松回笼。

转让理财的人乐于资金很快到手,买理财的人也会觉得收益率比“一手”产品高,买得合适。

北青报记者近日在招行APP上看到了不少等待转让的理财产品,有一款鼎鼎成金300731号产品,剩余期限490天,测算年化收益率为4.35%,原产品的期限是728天,预期收益率为5.05%,剩余转让份额为130000份,转让价格为135207.15元。

这款产品转让者是溢价转让,如果最终成交,原投资人持有238天,就获得5207.15元的收益率,年化收益率已高达6.14%。但是由于目前银行理财收益率节节走低,目前招行在售理财产品中最长期限的也就是一年期产品,最高预期收益率为4.30%。这意味着“接盘者”买了这款“二手”理财产品,也比自己买“一手”产品收益略高一些。

有客户甚至主动放弃收益,只求拿回本金。一款刚买7天就转让的产品,原预期收益率4.10%,转让价格为原始购买本金3万元,一分钱没加,因为持有期限少了7天,预期年化收益率提高为4.31%。

宁波银行有关负责人表示,2018年,该行约1/4的客户使用过理财转让功能。

体验

理财产品转让 手机APP就可完成

据了解,浙商银行是最早开创理财产品转让业务的银行之一,该行理财产品转让方式有三种:协议转让、一口价转让和竞价转让。

从各银行的实践来看,现在线上APP比较方便好操作,各种信息一目了然,也不用双方去柜台办手续,绝大部分转让交易都是在线上完成。

以招行APP为例,客户直接搜索“转让”二字,就可找到转让业务页面,查看当前正在转让的理财产品所有具体信息,包括产品名称、剩余天数、涨/降价幅度等。被转让的产品各种期限、各种剩余份额都有,预期收益率普遍比在售的一手理财产品略高一点儿。

转让的产品大概多长时间能转出去?银行理财经理表示,转让速度取决于定价高低,银行只提供转让平台。客户如果实在着急用钱,建议多让利。

观点

专家建议建立统一转让市场

“银行理财产品转让并非近期才出现的,近两年各商业银行陆续上线银行理财产品的转让功能,解决传统的封闭型银行理财产品的流动性问题。”融360大数据研究院主编殷燕敏表示,近期比较火爆的原因主要是由于当前银行理财产品的收益率处于下行通道,转让的银行理财产品预期收益率较高,对于收益率比较敏感、对新鲜事物接受较快的投资者就必然关注到这块的机会。

中国社科院金融研究所银行研究室主任曾刚认为,理财产品可转让既满足了投资者的流动性,又让他们可以获得较高的收益,对银行和个人而言都很有利。

目前各家银行都只能转让自己银行发行的理财产品,流动性有一定限制,客户量较大的银行,平台活跃度会高,才更容易转让出去。曾刚建议,国家可以研究建立统一的理财转让交易市场,可以让转让交易更便利更规范。

理财建议

弄清四件事再办理财产品转让

融360分析师指出,投资者应该考虑清楚以下几方面问题再开始参与转让业务。

1.不要盲目购买长期理财产品。理财产品期限越长,收益率往往也越高,但是理财产品转让的活跃度是会变化的。在理财收益的下行期,产品更加容易转让,因为买新的不如买旧的;但在理财收益的上行期,产品转让难度较大。所以,尽量根据自己对流动性的需求购买合适期限的理财产品。

2.弄清楚理财产品能否多次转让。在买转让的理财产品之前,要问清银行,理财产品是可以多次转让还是只能转让一次。目前大部分银行的理财产品可以进行多次转让,但不排除有的银行规定只能转让一次,这意味着购买了转让的标的后,就无法再次转让了。

3.了解理财产品是否可以全额转让。有时候转让方买了50万理财产品,可只需要急用20万元,如果50万元全部都转让,损失会比较大,只转让20万比较划算。有些银行规定必须一对一全额转让;有些银行规定可以部分金额转让。

4.理财产品转让是否收费。据北青报记者了解,目前浙商银行、宁波银行等大多数银行都是免费开展这一业务。但也有银行要收费,比如渤海银行手续费为理财本金的0-0.1%,由银行单边向转让方收取;兴业银行交易成功后向出让方收取转让金额的0.08%的手续费。记者 程婕

文章已关闭评论!

2024-12-16 17:44:12

2024-12-16 17:43:13

2024-12-16 17:41:45

2024-12-16 17:40:17

2024-12-16 17:39:01

2024-12-16 17:38:48

2024-12-16 17:37:19

2024-12-16 17:35:56